(Ảnh minh họa)

(Ảnh minh họa)Năm 2025 đang dần khép lại và bức tranh kết quả kinh doanh của nhiều doanh nghiệp cũng dần được hé lộ. Trong đó, nhóm ngành dầu khí gây ấn tượng với những con số ước tính cả năm 2025 tăng trưởng mạnh so với cùng kỳ và vượt xa mục tiêu đề ra.

Lợi nhuận vượt xa kế hoạch

Theo công bố của Tổng công ty Khí Việt Nam (PV GAS, mã GAS), doanh thu hợp nhất năm 2025 ước đạt 134.000 tỷ đồng, tăng 27% so với năm 2024. Lợi nhuận trước thuế đạt 14.500 tỷ đồng, tăng 10% so với năm trước. Số tiền nộp ngân sách Nhà nước đạt hơn 7.800 tỷ đồng, tăng 11% so với cùng kỳ.

Với kết quả này, công ty đã hoàn thành 181% kế hoạch doanh thu và 218% chỉ tiêu lợi nhuận trước thuế đề ra.

Xét riêng quý IV, doanh nghiệp ghi nhận doanh thu khoảng 42.554 tỷ đồng, tăng gần 71% so với cùng kỳ. Ngược lại, lợi nhuận trước thuế đạt khoảng 1.884 tỷ đồng, giảm hơn 26% so với cùng kỳ năm 2024.

Kết quả ấn tượng trên chủ yếu nhờ sản lượng LPG/LNG (chiếm khoảng 56% tổng doanh thu hợp nhất) của PV GAS trong năm 2025 đạt kỷ lục trên 5 triệu tấn, gấp 2,65 lần kế hoạch và tăng 64% so với năm 2024. Trong đó, sản lượng tiêu thụ nội địa đạt gần 1,8 triệu tấn, tăng 8%, trong khi sản lượng kinh doanh quốc tế đạt hơn 3,2 triệu tấn, tăng hơn gấp đôi so với cùng kỳ năm trước.

Tương tự, Công ty CP Lọc Hóa dầu Bình Sơn (mã BSR) ghi nhận kết quả kinh doanh tăng trưởng đáng kể với sản lượng sản xuất ước đạt 7,9 triệu tấn, tương đương 108% kế hoạch; doanh thu đạt 142.298 tỷ đồng, hoàn thành 102% kế hoạch; lợi nhuận trước thuế đạt 4.541 tỷ đồng, vượt 262% kế hoạch. Số nộp ngân sách nhà nước đạt 14.250 tỷ đồng, tương ứng 110% kế hoạch quản trị.

Riêng trong quý IV, doanh nghiệp ghi nhận doanh thu đạt hơn 38.341 tỷ đồng, tăng gần 7% so với cùng kỳ. Lợi nhuận trước thuế đạt 2.037 tỷ đồng, trong khi cùng kỳ năm trước lỗ 102 tỷ đồng.

Một “ông lớn” dầu khí khác là Tổng CTCP Khoan và Dịch vụ Khoan Dầu khí (PV Drilling, mã PVD) cũng hé lộ kết quả sản xuất kinh doanh năm 2025 với nhiều chỉ tiêu đạt mức cao nhất trong vòng một thập kỷ.

Theo ước tính, PV Drilling đạt doanh thu khoảng 10.500 tỷ đồng, tăng 10% so với cùng kỳ năm trước. Lợi nhuận trước thuế xấp xỉ 1.100 tỷ đồng, và lợi nhuận sau thuế khoảng 830 tỷ đồng, tương ứng mức tăng lần lượt 17% và 19% so với năm 2024. Đây cũng là mức lợi nhuận cao nhất mà doanh nghiệp đạt được trong vòng 10 năm trở lại đây.

So với kế hoạch đề ra cho năm 2025, PV Drilling đã vượt 46% chỉ tiêu doanh thu năm, trong khi lợi nhuận trước thuế và sau thuế lần lượt cao hơn 39% và 57% so với kế hoạch.

Riêng quý cuối năm, doanh thu của PV Drilling đạt khoảng 3.949 tỷ đồng, tăng gần 42% so với cùng kỳ năm trước. Tuy nhiên, lợi nhuận trước thuế chỉ đạt khoảng 212 tỷ đồng và lợi nhuận sau thuế đạt 157 tỷ đồng, lần lượt giảm 17% và 32% so với quý IV/2024.

Cùng ghi nhận kết quả kinh doanh vượt kế hoạch, Tổng CTCP Dịch vụ Tổng hợp Dầu khí (Petrosetco, mã PET) ước tính doanh thu hợp nhất năm 2025 đạt 20.600 tỷ đồng, vượt 1% kế hoạch năm và tăng 8% so với năm 2024. Lợi nhuận trước thuế ước đạt 402 tỷ đồng và lợi nhuận sau thuế cao kỷ lục 322 tỷ đồng, đều vượt 32% kế hoạch đề ra.

Trong quý IV, doanh nghiệp đạt khoảng 5.784 tỷ đồng doanh thu và gần 75 tỷ đồng lợi nhuận sau thuế, lần lượt tăng 25% và 21% so với cùng kỳ.

Kỳ vọng tăng trưởng 2 chữ số năm 2026

Với kết quả kinh doanh năm 2025 ước tính tốt hơn kế hoạch, hầu hết các doanh nghiệp dầu khí đều đặt kỳ vọng tăng trưởng khả quan vào năm 2026. Trong đó, PV GAS đặt mục tiêu doanh thu năm 2026 tăng khoảng 10% so với mức thực hiện năm 2025. Các hoạt động trọng tâm được xác định gồm mở rộng kinh doanh quốc tế, phát triển sản phẩm và dịch vụ mới, đồng thời đẩy mạnh chuyển đổi số trong hoạt động vận hành.

Ngoài ra, PV GAS cũng dự kiến triển khai một số hoạt động liên quan đến năng lượng sạch như sản xuất thử nghiệm hydro xanh (H₂ xanh) tại nhà máy xử lý khí Dinh Cố (GPP Dinh Cố) từ quý I/2026.

Trong giai đoạn 2026 - 2030, PV GAS dự kiến triển khai chương trình đầu tư cơ sở hạ tầng với tổng giá trị khoảng 3,5 tỷ USD. Đồng thời, doanh nghiệp đặt mục tiêu duy trì tốc độ tăng trưởng doanh thu bình quân từ 8 – 10% mỗi năm, hướng đến việc mở rộng thị phần khí tự nhiên, LPG và LNG trên thị trường trong nước.

PV Drilling đặt kế hoạch doanh thu hợp nhất năm 2026 đạt trên 11.000 tỷ đồng, tăng gần 5% so với con số dự tính đạt được năm 2025. Trọng tâm trong năm tới là duy trì an toàn, nâng cao hiệu suất vận hành đối với toàn bộ hệ thống giàn khoan cũng như chuỗi dịch vụ kỹ thuật đi kèm.

PV Drilling đang khai thác 6 giàn khoan và dự kiến sẽ chính thức đưa vào vận hành giàn khoan thứ 7 (giàn PV Drilling IX) từ quý II/2026, qua đó bổ sung thêm năng lực cung ứng dịch vụ trong bối cảnh nhu cầu khoan dầu khí đang có dấu hiệu phục hồi.

Trong khi đó, Petrosetco xác định 2026 là năm bản lề sau thoái vốn nhà nước, đòi hỏi có sự chuyển mình mạnh mẽ về tư duy chiến lược và năng lực vận hành. Theo đó, công ty đặt mục tiêu doanh thu đạt kỷ lục mới 22.567 tỷ đồng, cao hơn 10% so với ước tính 2025, song lợi nhuận trước thuế lại dự kiến giảm 3%, xuống 379 tỷ đồng.

BSR cũng đặt “ngôi sao hy vọng” vào năm 2026 với mục tiêu doanh thu đạt 154.140 tỷ đồng, tăng trên 8% so với kết quả ước tính năm 2025. Trong đó, doanh thu từ sản phẩm chính ước đạt 86.842 tỷ đồng; doanh thu từ sản phẩm mới ước đạt 57.061 tỷ đồng; doanh thu kinh doanh quốc tế ước đạt 2.225 tỷ đồng.

Lợi nhuận trước thuế dự kiến đạt 2.405 tỷ đồng, lợi nhuận sau thuế ước đạt 2.162 tỷ đồng, đồng thời nộp ngân sách Nhà nước khoảng 12.595 tỷ đồng.

Để đạt được kết quả trên, lãnh đạo BSR cho biết sẽ tập trung thực hiện nhóm giải pháp đột phá với mục tiêu nghiên cứu, thử nghiệm gia tăng công suất nhà máy lọc dầu lên mức 123-125% công suất thiết kế, góp phần gia tăng từ 6.472-8.763 tỷ đồng ở các kịch bản giá dầu khác nhau. Đồng thời, thúc đẩy đổi mới sáng tạo, phát triển sản xuất, kinh doanh các sản phẩm mới và hướng tới doanh thu khoảng 57.000 tỷ đồng.

Cùng với đó, BSR tiếp tục đẩy mạnh bán hàng và thương mại quốc tế nhằm gia tăng thêm 8.197 tỷ đồng doanh thu. Ngoài ra, công ty sẽ nghiên cứu triển khai phương án gia tăng sản lượng sản xuất bên ngoài nhà máy (gia công, mua bán, sáp nhập) và phát triển dịch vụ cung cấp ra bên ngoài với mục tiêu gia tăng từ 500-3.000 tỷ đồng trong năm tới.

Nhìn chung, phần lớn các doanh nghiệp ngành dầu khí đều kỳ vọng năm 2026 kết quả kinh doanh vẫn trong quỹ đạo tăng trưởng giữa bối cảnh ngành dầu khí được dự báo sẽ “sáng cửa” trong năm tới.

“Mùa xuân đến từ những giếng dầu”

Tại báo cáo với chủ đề “Ngành dầu khí: ‘Mùa xuân đến từ những giếng dầu’” công bố gần đây, Chứng khoán MB (MBS) cho rằng, về phía thượng nguồn, với nhu cầu bổ sung các dự án mới tại châu Á nói chung và Việt Nam nói riêng, có thể kỳ vọng năm 2026 sẽ tiếp tục chứng kiến các dự án khai thác dầu khí nội địa được thúc đẩy mạnh mẽ hơn năm 2025 do tính cấp thiết để bổ sung nguồn dầu và khí đang cạn kiệt dần.

MBS đánh giá PVS và PVD sẽ là 2 doanh nghiệp thượng nguồn tại Việt Nam được hưởng lợi tốt nhất từ xu hướng này. Động lực chính thúc đẩy PVD đến từ nhu cầu sử dụng giàn khoan tốt trong nội Á và giá cho thuê neo ở vùng cao, các dự án giếng khoan nội địa. PVS kỳ vọng hưởng lợi từ các hợp đồng FEED và EPC ký kết trong nước, đặc biệt là từ 2 đại dự án Lô B và Cá Voi Xanh.

Về trung nguồn, vận tải dầu khí dự báo chịu áp lực từ giá cước thị trường quốc tế. Theo Alibrashipping, giá thuê tàu định hạn toàn cầu sẽ gặp áp lực trong 1-2 năm tới do làn sóng giao tàu mới giai đoạn 2024-2026 tăng, hiệu suất sử dụng tàu cao hơn, tăng trưởng thương mại toàn cầu giảm tốc và giá dầu giảm tạo cơ sở để các chủ tàu sẵn sàng chấp nhận mức giá cho thuê thấp hơn để duy trì lợi nhuận ròng và đơn hàng.

Theo MBS chính những nguyên nhân này sẽ có thể làm phần nào sụt giảm doanh thu của các doanh nghiệp vận tải dầu khí trên toàn cầu. Đặc biệt đối với các doanh nghiệp Việt Nam hầu hết chỉ sởh ữu các loại tàu vừa và nhỏ sẽ có biên lợi nhuận kém khả quan hơn.

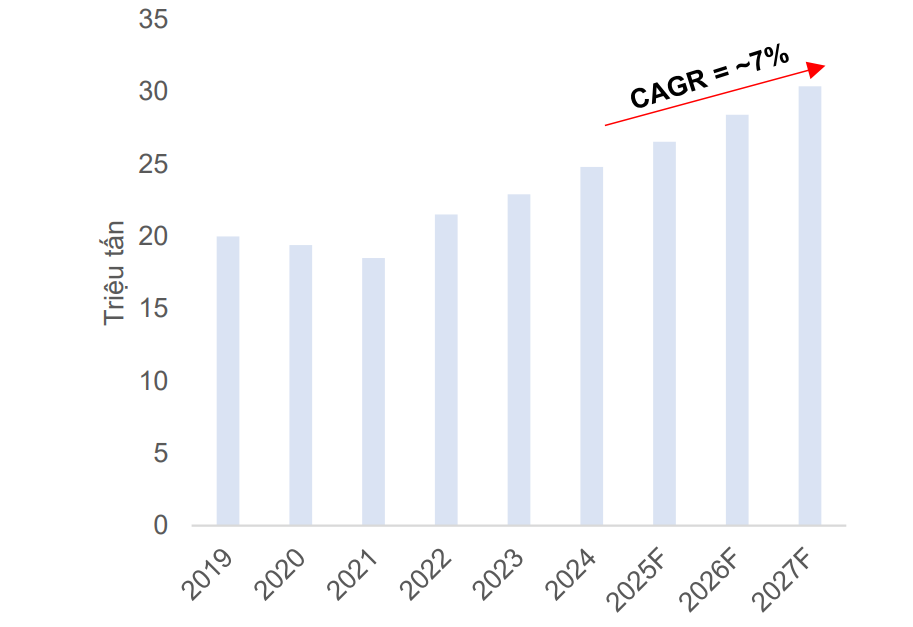

Dự phóng tiêu thụ xăng dầu tại Việt Nam. (Nguồn: Bộ Công Thương, MBS Research)

Dự phóng tiêu thụ xăng dầu tại Việt Nam. (Nguồn: Bộ Công Thương, MBS Research)Về hạ nguồn, MBS cho biết, tiêu thụ xăng dầu tại Việt Nam tiếp tục tăng trưởng dương từ 2024 và dự báo đạt mức hai chữ số vào 2026, nhờ nền kinh tế và công nghiệp mở rộng. Xu hướng này đảm bảo đầu ra ổn định cho các nhà máy lọc dầu trong nước (BSR, Nghi Sơn) và các nhà phân phối lớn Petrolimex (PLX), PV Oil (OIL), đồng thời mở ra cơ hội cho PVN xem xét mở rộng công suất lọc hóa dầu.

Nhóm phân tích của MBS nhận định, năm 2026 sẽ là một cột mốc chuyển giao quan trọng đối với ngành hạ nguồn dầu khí Việt Nam, đánh dấu sự chuyển dịch mạnh mẽ từ mô hình tập trung vào nhiên liệu truyền thống sang đa dạng hóa hóa dầu và năng lượng mới. Theo đó, trọng tâm năm 2026 sẽ nằm ở sự ổn định của nguồn cung nội địa và sự bứt phá của ngành hóa dầu.

Tổ hợp Hóa dầu Miền Nam (LSP) dự kiến đi vào vận hành thương mại sẽ là bước ngoặt, giúp tăng đáng kể năng lực sản xuất nguyên liệu nhựa và hóa chất cơ bản, trực tiếp giải quyết vấn đề "chiều sâu chế biến thấp" và giảm phụ thuộc vào nguồn nhập khẩu. Dự án nâng cấp, mở rộng Lọc hóa dầu Dung Quất (BSR) dự kiến sẽ được khởi công hoặc đẩy nhanh tiến độ thu xếp vốn, khẳng định chiến lược thích nghi với nguồn dầu thô nhập khẩu ngày càng chua và nặng trong bối cảnh nguồn dầu ngọt nhẹ nội địa suy giảm, đồng thời nâng cao chất lượng sản phẩm lên tiêu chuẩn Euro V.

Các nhà phân phối lớn như PLX sẽ tiếp tục mở rộng chuỗi trạm dừng nghỉ trên cao tốc và hệ thống trạm sạc xe điện. Sự tích hợp này không chỉ mở rộng thị phần, giúp PLX đa dạng hóa nguồn doanh thu, mà còn đảm bảo PLX duy trì vị thế là nhà cung cấp năng lượng toàn diện trong kỷ nguyên năng lượng xanh đang mở ra.