Kết quả kinh doanh quý I/2026 của nhóm doanh nghiệp xây dựng đầu ngành tiếp tục ghi nhận nhiều tín hiệu phục hồi rõ nét. Doanh thu xây lắp tăng trưởng, hoạt động tài chính cải thiện đã kéo lợi nhuận của Coteccons, Vinaconex, Xây dựng Hòa Bình, Fecon đi lên mạnh mẽ. Tuy vậy, đằng sau những con số lợi nhuận ấn tượng, bài toán dòng tiền và áp lực nợ vay vẫn chưa có lời giải, cho thấy quá trình hồi phục của ngành vẫn còn nhiều thách thức.

Lãi tăng bằng lần nhờ doanh thu xây lắp bứt phá

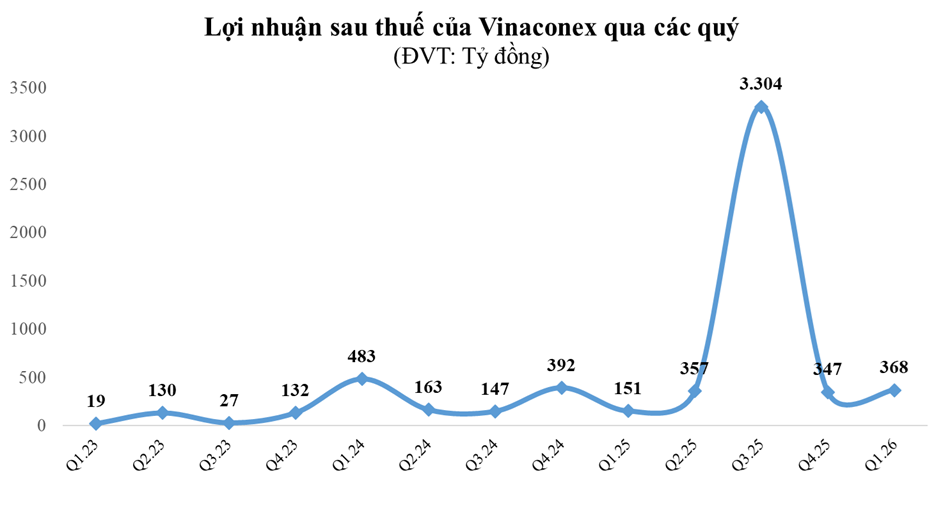

Báo cáo tài chính (BCTC) quý I/2026 của Tổng Công ty CP Xuất nhập khẩu và Xây dựng Việt Nam (Vinaconex, mã VCG) ghi nhận doanh thu thuần đạt 3.424 tỷ đồng, tăng 32% so với cùng kỳ năm trước; lợi nhuận gộp theo đó tăng 36% lên 432 tỷ đồng. Doanh thu hoạt động tài chính cũng tăng gấp 5 lần, lên 234 tỷ đồng, chủ yếu nhờ lãi tiền gửi, cho vay, lãi trả chậm đạt 218 tỷ đồng, tăng gấp 7,3 lần.

Trong cơ cấu doanh thu, hoạt động xây lắp tiếp tục là nguồn thu chủ lực của Vinaconex, khi mang về 2.345 tỷ đồng, tăng 17,8%; hoạt động kinh doanh bất động sản cũng tăng 463%, đạt 436,5 tỷ đồng.

Trừ đi thuế phí, Vinaconex báo lãi sau thuế 368,5 tỷ đồng, tăng 143% so với cùng kỳ và hoàn thành 35,5% kế hoạch đề ra cho năm 2026.

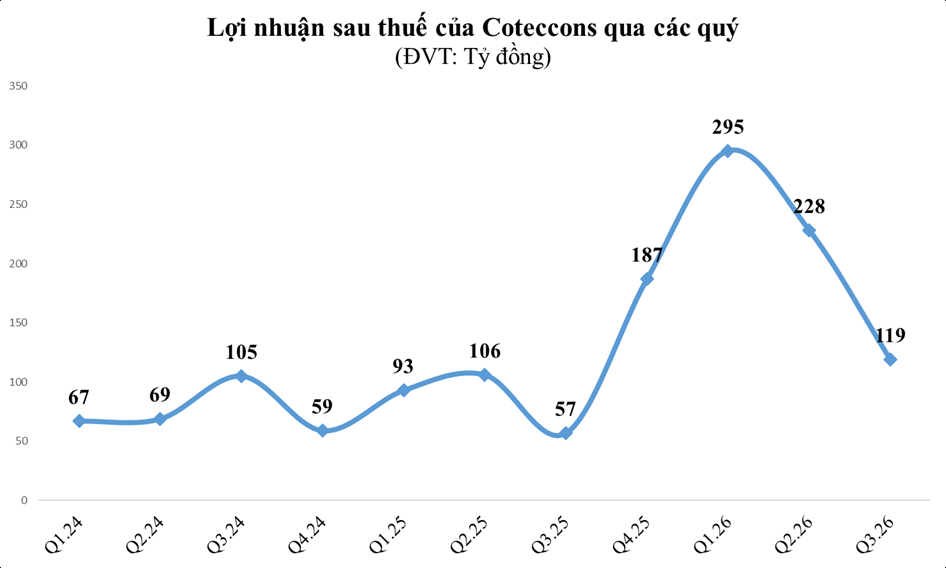

Quý vừa qua, cũng được xem là quý tăng trưởng tích cực của Công ty CP Xây dựng Coteccons (mã CTD). BCTC quý III niên độ tài chính 2025-2026 (từ 1/7/2025 đến 30/6/2026) của Coteccons ghi nhận doanh thu đạt 6.409 tỷ đồng, tăng 28% so với cùng kỳ năm trước - chủ yếu đến từ hoạt động xây dựng, đóng góp 6.387 tỷ đồng, tương đương 99,7% tổng doanh thu. Bên cạnh đó, công ty còn mang về 103 tỷ đồng doanh thu tài chính, cao gấp đôi cùng kỳ (phần lớn đến từ lãi tiền gửi ngân hàng).

Tuy nhiên, chi phí tài chính và chi phí bán hàng, chi phí quản lý doanh nghiệp cũng đồng loạt gia tăng so với cùng kỳ, tạo áp lực lên lợi nhuận. Kết quả, Coteccons báo lãi sau thuế đạt 119 tỷ đồng, gấp 2,1 lần so với quý III niên độ trước.

Lũy kế 9 tháng, doanh thu thuần của “ông lớn” xây dựng này đạt 23.868 tỷ đồng, tăng 43% so với cùng kỳ. Lợi nhuận sau thuế đạt 642 tỷ đồng, tăng 75%.

Trong niên độ 2025-2026, Coteccons đặt mục tiêu doanh thu 30.000 tỷ đồng và lợi nhuận sau thuế 700 tỷ đồng. Như vậy, sau 3 quý, doanh nghiệp đã hoàn thành khoảng 80% kế hoạch doanh thu và gần 92% chỉ tiêu lợi nhuận cả năm.

Một nhà thầu xây dựng khác là Công ty CP Tập đoàn Xây dựng Hòa Bình (mã HBC), cũng có lợi nhuận sau thuế tăng mạnh trong quý đầu năm - đạt 22,7 tỷ đồng, gấp 4,2 lần cùng kỳ) nhờ doanh thu thuần tăng gấp đôi lên 1.322 tỷ đồng. Tuy nhiên, giá vốn tăng mạnh hơn khiến biên lãi gộp của công ty thu hẹp về mức 4,2% (cùng kỳ là gần 7,6%).

Quý đầu năm, Xây dựng Hòa Bình mang về gần 1.036 tỷ đồng doanh thu dịch vụ xây dựng, tăng gần 68% so với cùng kỳ; doanh thu bán hàng hóa, thành phẩm cũng tăng đột biến gấp 11 lần lên 191,6 tỷ đồng và doanh thu dự án năng lượng mặt trời cũng tăng gấp hơn 10 lần lên gần 56 tỷ đồng.

Năm 2026, Xây dựng Hòa Bình đặt mục tiêu đạt doanh thu 10.000 tỷ đồng, gấp 2,16 lần năm 2025 và lợi nhuận sau thuế đi ngang ở mức 250 tỷ đồng. Như vậy, hết quý I, công ty mới hoàn thành 13,2% kế hoạch doanh thu và hơn 9% chỉ tiêu đề ra.

Tương tự, Công ty CP Fecon (mã FCN) cũng có quý kinh doanh khởi sắc với doanh thu thuần đạt gần 1.302 tỷ đồng, tăng 58,8% so với cùng kỳ, qua đó kéo theo lợi nhuận gộp tăng đáng kể. Trong cơ cấu doanh thu, mảng xây lắp và cung cấp dịch vụ mang về 1.239 tỷ đồng, tăng 55,8% so với quý I/2025 và mảng chuyển nhượng bất động sản thu về 62,8 tỷ đồng, tăng 144%.

Trong kỳ, dù chi phí quản lý và bán hàng tăng theo quy mô hoạt động, nhưng sau khi khấu trừ các chi phí, lợi nhuận sau thuế của Fecon vẫn tăng gấp 41,6 lần cùng kỳ, đạt hơn 43,7 tỷ đồng.

Áp lực nợ vay và cân đối dòng tiền kinh doanh

Dù kết quả kinh doanh có những cải thiện rõ rệt sau giai đoạn khó khăn, biên lãi gộp của các doanh nghiệp xây dựng nhìn chung vẫn thấp. Đặc biệt, áp lực về nợ vay và cân đối dòng tiền kinh doanh vẫn là vấn đề đáng quan tâm tại các doanh nghiệp xây lắp.

Tại thời điểm ngày 31/3/2026, tổng tài sản của 3 trong số 4 doanh nghiệp trên đều tăng thêm so với cuối niên độ trước, song nợ phải trả, nhất là nợ vay cũng “phình to” hơn.

Đơn cử, tại Coteccons, tổng tài sản đến ngày 31/3 đạt 34.687 tỷ đồng, tăng 16,8% so với đầu niên độ. Trong cơ cấu tài sản, các khoản phải thu ngắn hạn từ khách hàng tiếp tục chiếm tỷ trọng lớn nhất với 13.534 tỷ đồng, tương đương 39%. Hàng tồn kho, chủ yếu là chi phí sản xuất kinh doanh dở dang, cũng chiếm tỷ trọng đáng kể và tăng mạnh từ 6.059 tỷ đồng lên 9.148 tỷ đồng tại thời điểm cuối kỳ.

Trong khi đó, nợ phải trả ở mức hơn 25.184 tỷ đồng, tăng tới 21,5% so với đầu kỳ. Riêng tổng dư nợ vay ở mức 7.035 tỷ đồng, tăng 21,1% so với đầu niên độ, chủ yếu do nợ vay ngắn hạn tăng lên mức 5.472 tỷ đồng. Với nợ vay lớn, trong quý I, Coteccons đã chi 110 tỷ đồng trả lãi vay, cao hơn đáng kể so với mức 33 tỷ đồng của cùng kỳ.

Việc tăng lượng tồn kho cũng như lãi vay phải trả là những nguyên nhân chính khiến dòng tiền thuần từ hoạt động kinh doanh của Coteccons chưa được cải thiện, tiếp tục âm hơn 1.755 tỷ đồng, tăng nhẹ so với cùng kỳ năm 2025.

Âm dòng tiền kinh doanh đồng thời đang là vấn đề mà Vinaconex, Xây dựng Hòa Bình hay Fecon phải đối mặt. Với Vinaconex, đến cuối quý I/2026, dòng tiền kinh doanh của công ty âm gần 1.258 tỷ đồng, tăng gần 65% so với mức âm 763 tỷ đồng của cùng kỳ. Dòng tiền kinh doanh của Fecon âm nhẹ hơn cùng kỳ, nhưng vẫn ở mức gần 155 tỷ đồng. Trong khi, dòng tiền kinh doanh của Xây dựng Hòa Bình chuyển sang âm gần 83 tỷ đồng (cùng kỳ dương gần 408 tỷ đồng).

Cùng với áp lực cân đối dòng tiền, tại ngày 31/3, “gánh nặng” nợ vay cũng đang đè năng lên các “ông lớn” ngành xây dựng. Trong đó, Vinaconex có 7.078 tỷ đồng nợ vay (giảm 4,5% so với đầu năm); Xây dựng Hòa Bình có 4.027 tỷ đồng nợ vay (tăng 1%) và Fecon có 4.177 tỷ đồng nợ vay (tăng 2,3%).

Trong quý I, chi phí lãi vay của Vinaconex đã tăng gấp đôi so với cùng kỳ lên hơn 116 tỷ đồng, còn Xây dựng Hòa Bình và Fecon cũng phải chi lần lượt 90 tỷ đồng và 58 tỷ để trả chi phí lãi vay.

Có thể thấy, trong bối cảnh chi phí còn neo cao và chu kỳ thu hồi công nợ kéo dài, các doanh nghiệp xây lắp vẫn sẽ phải xoay xở để cân đối bài toán dòng tiền và giảm đòn bẩy tài chính. Trong dài hạn, sự khác biệt giữa các doanh nghiệp xây dựng sẽ không chỉ nằm ở quy mô doanh thu hay tốc độ tăng trưởng lợi nhuận, mà còn ở năng lực quản trị dòng tiền và cấu trúc tài chính. Đây sẽ là “bộ lọc” quan trọng để phân hóa nhóm doanh nghiệp trong chu kỳ mới của ngành.