Giao dịch căn hộ tại thị trường phía Nam tăng gần 6 lần so với cùng kỳ năm ngoái. (Ảnh minh hoạ).

Giao dịch căn hộ tại thị trường phía Nam tăng gần 6 lần so với cùng kỳ năm ngoái. (Ảnh minh hoạ).

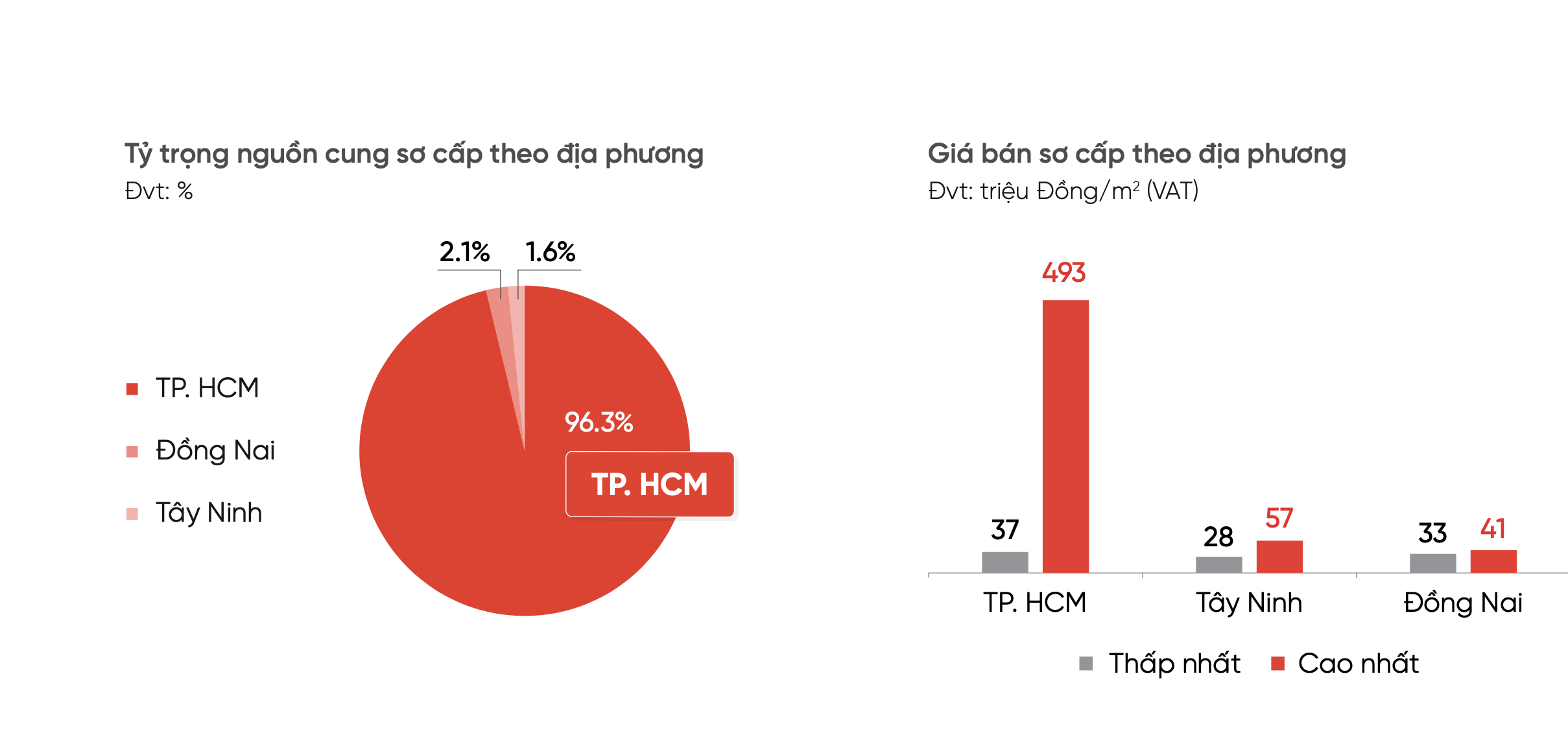

Báo cáo mới nhất của đơn vị này chỉ ra những con số đáng chú ý về thị trường căn hộ tại TP.Hồ Chí Minh và vùng phụ cận. Theo đó, nguồn cung sơ cấp ghi nhận tăng nhẹ 3% so với cùng kỳ, trong đó TP.Hồ Chí Minh (bao gồm TP.Hồ Chí Minh – Bình Dương – Bà Rịa Vũng Tàu sau sáp nhập) duy trì vị trí dẫn đầu, đạt hơn 12.000 căn, chiếm 96,3% tổng nguồn cung sơ cấp toàn thị trường.

Riêng nguồn cung mới đưa ra thị trường trong tháng đạt gần 3.000 căn, gấp 5,1 lần so với cùng kỳ năm 2024. Đáng nói, sức cầu chung toàn thị trường tiếp tục khởi sắc, gấp 5,7 lần so với cùng kỳ, giao dịch tập trung phần lớn ở các dự án tại TP.Hồ Chí Minh.

Phân khúc căn hộ hạng A dẫn đầu, chiếm 41,6% nguồn cung sơ cấp toàn thị trường, tập trung tại TP.Hồ Chí Minh. Trong khi hạng B và C dẫn dắt nguồn cung tại khu vực vùng ven và tỉnh giáp ranh.

Sau sáp nhập, TP.Hồ Chí Minh dẫn đầu nguồn cung căn hộ. Nguồn: DKRA Consulting.

Sau sáp nhập, TP.Hồ Chí Minh dẫn đầu nguồn cung căn hộ. Nguồn: DKRA Consulting.

Bên cạnh đó, mặt bằng giá bán sơ cấp ghi nhận tăng 2% - 6% so với tháng trước. Tại TP.Hồ Chí Minh giá sơ cấp căn hộ đạt mức 493 triệu đồng/m2 (mức giá cao nhất); trong khi giá cao nhất tại Tây Ninh và Đồng Nai lần lượt là 57 và 41 triệu đồng/m2. Ở thị trường thứ cấp, giá bán cũng như thanh khoản ổn định, các giao dịch tập trung ở những dự án thuận tiện kết nối về khu vực trung tâm thành phố, pháp lý hoàn thiện, đã bàn giao nhà và có tiến độ xây dựng nhanh chóng.

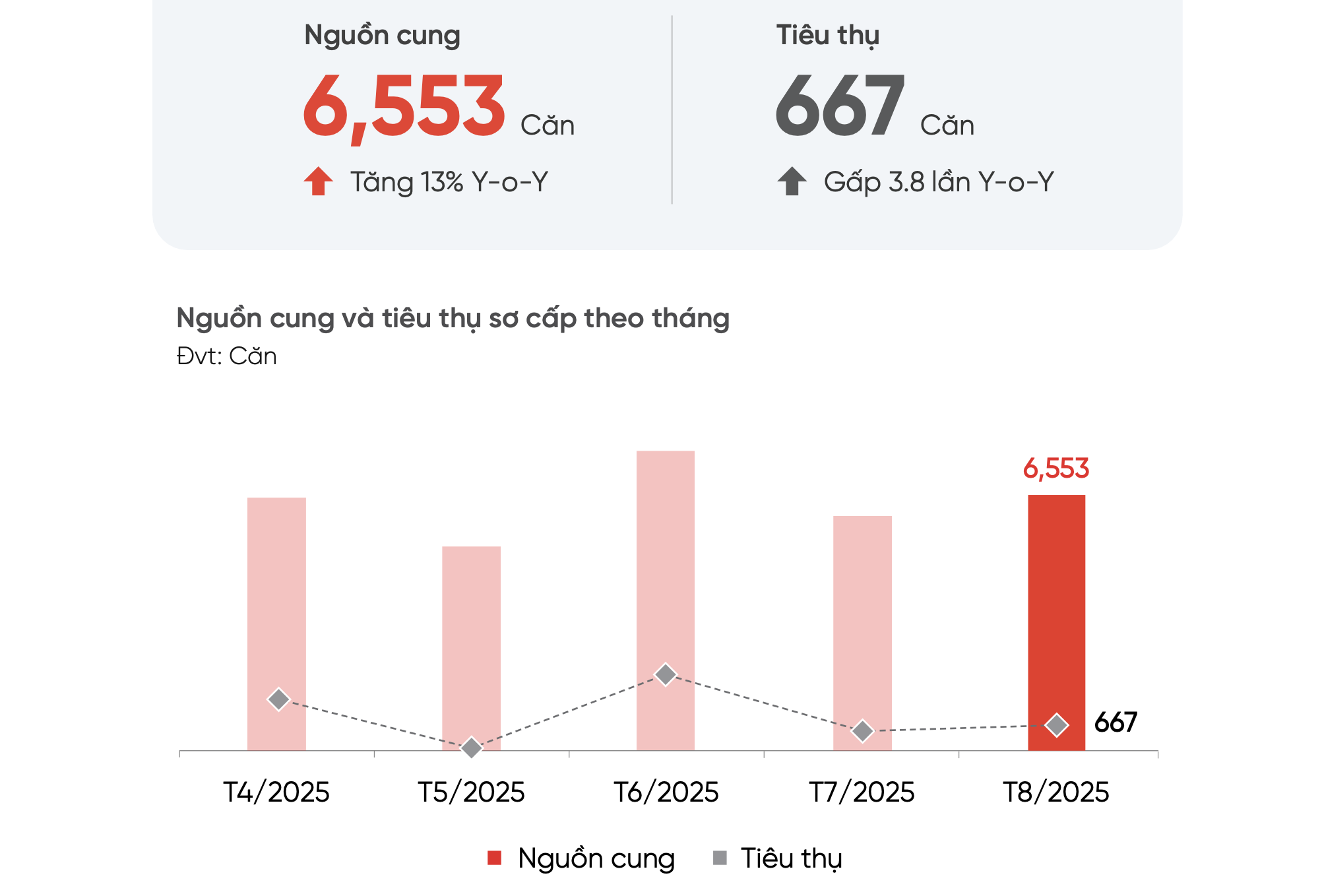

Phân khúc nhà phố, biệt thự cũng ghi nhận những kết quả đáng chú ý trong tháng 8/2025. Theo DKRA Consulting, nguồn cung và lượng tiêu thụ sơ cấp nhà phố, biệt thự phía Nam ghi nhận nhiều cải thiện tích cực với mức tăng lần lượt là 13% và gấp 3.8 lần so với cùng kỳ năm 2024. Trong đó, TP.HCM và Tây Ninh dẫn dắt nguồn cung mới của thị trường. Sau sáp nhập, khu vực TP.Hồ Chí Minh dẫn đầu thị trường khi chiếm khoảng 42% tỷ trọng cung sơ cấp và 58% tổnglượng tiêu thụ. Nhóm sản phẩm có mức giá trung bình khoảng 10 tỷ đồng/căn chủ lực thanh khoản thị trường.

Ở phân khúc nhà phố, biệt thự lượng tiêu thụ đã có sự cải thiện so với cùng kỳ năm ngoái. Nguồn: DKRA Consulting.

Ở phân khúc nhà phố, biệt thự lượng tiêu thụ đã có sự cải thiện so với cùng kỳ năm ngoái. Nguồn: DKRA Consulting.

Ngoài ra, mặt bằng giá sơ cấp cũng tăng nhẹ so với tháng trước và tiếp tục neo cao do tác động của các loại chi phí đầu vào. Các chính sách chiết khấu, hỗ trợ thanh toán, vay vốn ngân hàng,… được các chủ đầu tư duy trì áp dụng nhằm kích cầu thanh khoản.