Doanh nghiệp bán lẻ được kỳ vọng sẽ tiếp tục duy trì đà tăng trưởng trong năm 2025. (Ảnh minh họa).

Doanh nghiệp bán lẻ được kỳ vọng sẽ tiếp tục duy trì đà tăng trưởng trong năm 2025. (Ảnh minh họa).

Sau năm 2024 bật lên mạnh mẽ từ nền thấp của năm 2023, doanh nghiệp bán lẻ được kỳ vọng sẽ tiếp tục duy trì đà tăng trưởng trong năm 2025 nhờ chiến lược kinh doanh đã được tái định vị để đón đầu chu kỳ phục hồi.

Nền tảng phục hồi của doanh nghiệp bán lẻ càng được củng cố hơn khi dữ liệu từ Cục Thống kê (Bộ Tài chính) cho thấy tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng 5 tháng đầu năm 2025 ước đạt trên 2.851 nghìn tỷ đồng, tăng 9,7% so với cùng kỳ năm trước. Cầu tiêu dùng nội địa phục hồi nhẹ khi tăng trưởng GDP vẫn ổn định cộng thêm sự hỗ trợ của chính sách lãi suất thấp.

Tuy nhiên, theo Công ty Chứng khoán KIS Việt Nam, sự phục hồi hiện nay chưa bền vững, bởi tâm lý người tiêu dùng còn dè dặt trước bất ổn toàn cầu, đặc biệt là chính sách thuế quan mới của Mỹ và chi phí sinh hoạt tăng cao.

Trong bối cảnh trên, ba cái tên nổi bật nhất ngành bán lẻ là Công ty cổ phần Đầu tư Thế Giới Di Động (mã MWG), Công ty cổ phần Bán lẻ Kỹ thuật số FPT (FPT Retail, mã FRT) và Công ty cổ phần Vàng bạc Đá quý Phú Nhuận (PNJ) đang ở ba vị thế khác biệt trong cùng một cuộc đua.

MWG trở lại mạnh mẽ sau giai đoạn mạnh tay tái cấu trúc, củng cố vai trò “trụ cột” ngành điện tử, điện máy (ICT&CE) và đưa chuỗi Bách hóa Xanh có lãi. FRT lại vươn lên nhờ mảng bán lẻ dược phẩm Long Châu, tạo cú hích lớn về doanh thu. Trong khi đó, tăng trưởng của PNJ bắt đầu chững lại sau thời kỳ bùng nổ hậu COVID-19 và đang phải đối mặt với áp lực kép từ chi phí đầu vào tăng cùng sức mua vàng nữ trang suy yếu.

Cơ hội không chia đều

Việc phục hồi không đồng đều giữa các “ông lớn” bán lẻ phản ánh sự phân hóa rõ nét trong khả năng thích ứng và chiến lược mở rộng của từng doanh nghiệp.

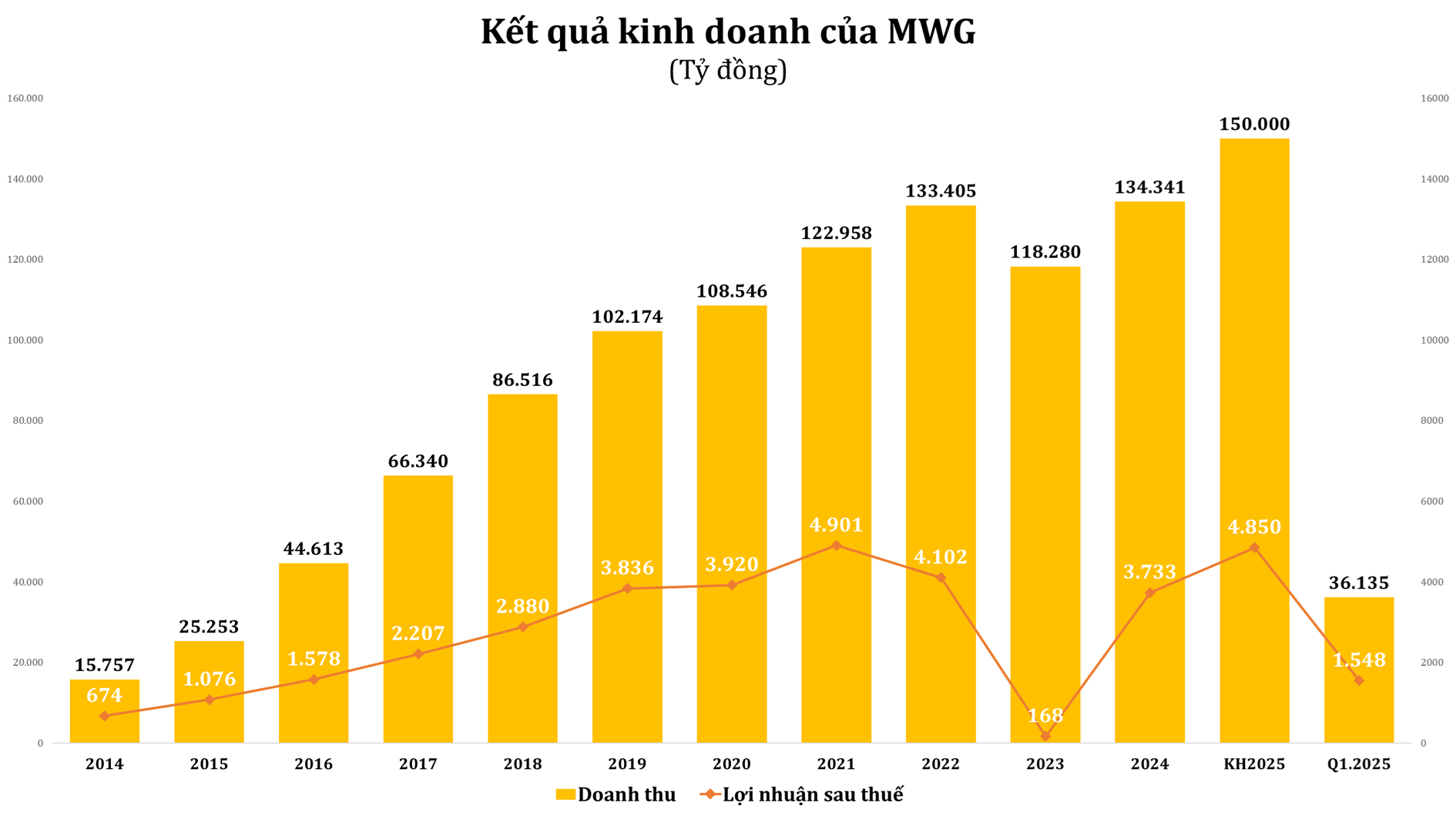

MWG gây bất ngờ nhất khi lãi ròng năm 2024 tăng gấp 22 lần so với năm 2023, nhờ sự tăng trưởng mạnh mẽ của mảng (ICT&CE), đồng thời cải thiện mạnh hiệu quả kinh doanh từ chuỗi Bách Hóa Xanh. Sau nhiều năm lỗ kéo dài, quý IV/2024 là lần đầu chuỗi này có lãi, dù khiêm tốn ở mức 7 tỷ đồng. Việc MWG cắt giảm mạnh số lượng cửa hàng yếu kém và tập trung vào quy hoạch lại hàng hóa đã phát huy hiệu quả rõ rệt.

Trên nền tăng trưởng của năm ngoái, năm 2025 MWG đặt mục tiêu doanh thu thuần đạt 150.000 tỷ đồng và lợi nhuận sau thuế 4.850 tỷ đồng, lần lượt tăng 12% và 30% so với năm 2024. Quý đầu năm, MWG ghi nhận doanh thu thuần đạt 36.135 tỷ đồng và lợi nhuận sau thuế 1.548 tỷ đồng, tăng lần lượt 15% và 71% so với cùng kỳ. Với kết quả này, công ty đã thực hiện được 24% kế hoạch doanh thu và 32% chỉ tiêu lợi nhuận cả năm.

Đóng góp vào kết quả trên là sự tăng trưởng ổn định của các chuỗi Thế Giới Di Động và Điện máy Xanh, cùng sự vươn lên của chuỗi Bách hóa Xanh với lợi nhuận 22 tỷ đồng trong quý I (dù vẫn cách khá xa so với mục tiêu lãi 500 tỷ đồng trong năm nay). Ngoài ra, liên doanh EraBlue tại Indonesia cũng mang về hơn 3,1 tỷ đồng trong quý I.

FRT giữ phong độ sau năm 2024 tăng trưởng ấn tượng với lãi ròng tăng hơn 4 lần, chủ yếu nhờ chuỗi nhà thuốc Long Châu – chiếm hơn 50% doanh thu hợp nhất. Khi mảng ICT&CE đang tăng trưởng chậm lại, FRT đã chuyển hướng chiến lược sang dược phẩm, có biên lợi nhuận tốt và ít cạnh tranh hơn.

Quý I/2025, FRT đạt doanh thu thuần 11.670 tỷ đồng, tăng 29% so với cùng kỳ, hoàn thành hơn 24% kế hoạch. Lợi nhuận sau thuế gần 213 tỷ đồng, gấp 3,5 lần cùng kỳ, hoàn thành 30% kế hoạch. Chuỗi Long Châu tiếp tục đóng vai trò chủ lực với doanh thu 8.054 tỷ đồng, trong khi FPT Shop cũng đạt 3.682 tỷ đồng doanh thu.

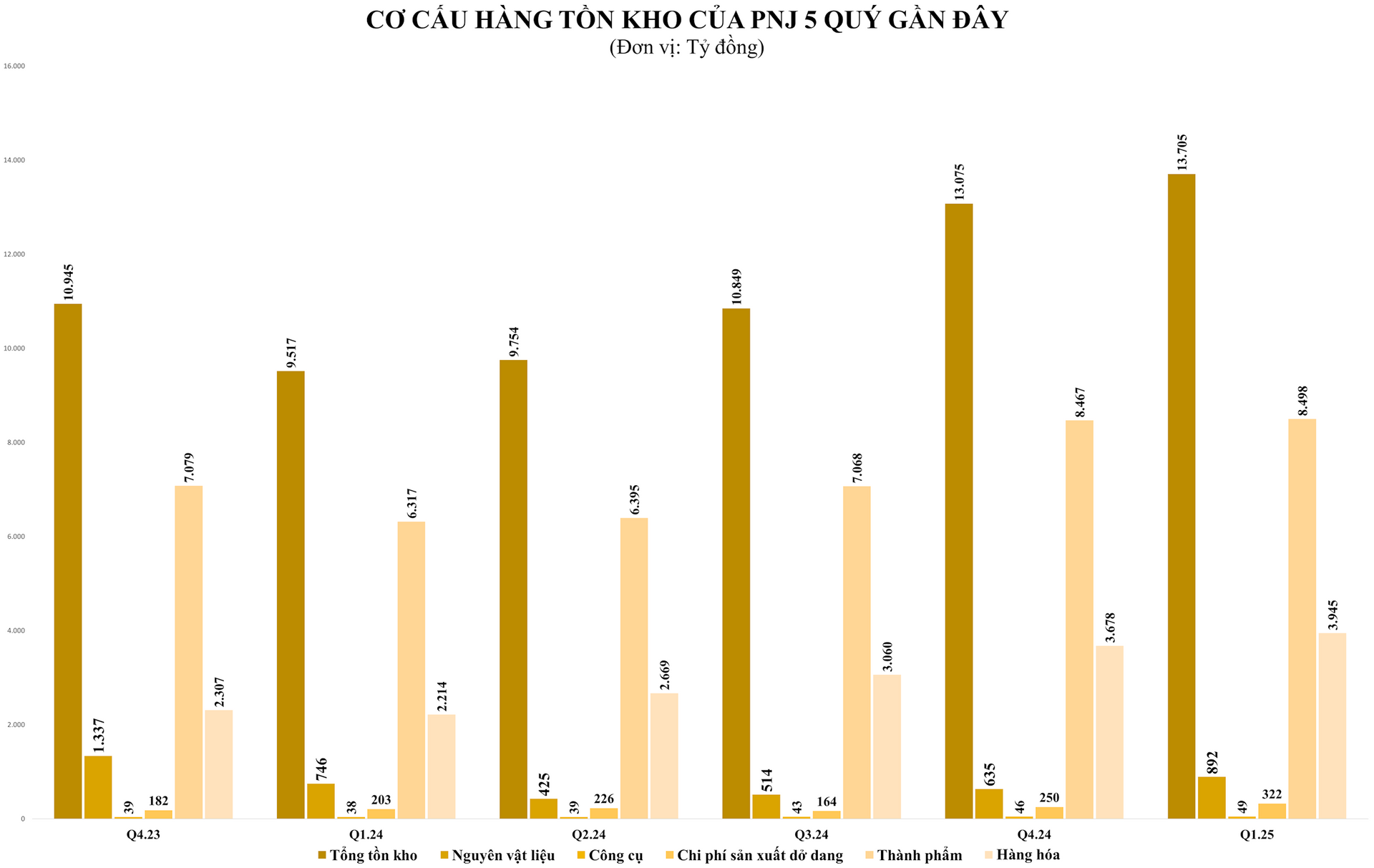

Ngược lại, PNJ đang có dấu hiệu chững lại. Cả doanh thu và lợi nhuận của PNJ đều giảm trong quý I/2025 (doanh thu giảm 23,5% so với cùng kỳ, đạt 9.635 tỷ đồng và lợi nhuận sau thuế giảm 8,1%, đạt 678 tỷ đồng). Điều này phần nào phản ánh tín hiệu đầu tiên của chu kỳ điều chỉnh với “ngôi sao tăng trưởng” trong ngành bán lẻ trang sức khi phải đối mặt với áp lực chi phí đầu vào, điều kiện thị trường đầu ra yếu và sự thay đổi hành vi tiêu dùng trong bối cảnh giá vàng liên tục neo ở mức cao.

Hơn thế nữa, tồn kho đến cuối quý I/2025 của PNJ đã vượt mức 13.700 tỷ đồng - cao nhất từ trước tới nay - cho thấy áp lực tiêu thụ đang lớn dần, đặc biệt với nhóm trang sức trung và cao cấp, vốn nhạy cảm với tâm lý tiêu dùng.

Bối cảnh thách thức kép buộc PNJ phải thận trọng và đặt kế hoạch kinh doanh năm 2025 “đi lùi” sau nhiều năm liền luôn đề ra mục tiêu tăng trưởng. Cụ thể, doanh thu năm nay dự kiến giảm 17% so với cùng kỳ, về 31.607 tỷ đồng, lợi nhuận sau thuế giảm 7%, về 1.960 tỷ đồng.

"Điều chúng tôi lo lắng nhất là giá vàng tăng quá nhanh, đẩy giá đầu vào lên cao và cũng khiến sức mua của khách hàng bị ảnh hưởng mạnh", bà Cao Thị Ngọc Dung, Chủ tịch Hội đồng quản trị PNJ chia sẻ tại đại hội đồng cổ đông thường niên 2025.

Theo lãnh đạo PNJ, thời điểm này công ty “phải chấp nhận thực tế sẽ đi chậm lại” và khả năng giai đoạn 2024-2025 sẽ là giai đoạn đi ngang, tích lũy tương tự hồi năm 2019-2021 khi kết quả kinh doanh của PNJ đi ngang trong 2 năm, sau đó bật lên vùng 30.000 tỷ đồng doanh thu và lãi ở mức 2.000 tỷ đồng.

Chiến lược tận dụng thế - thời

Nhìn chung, sau gần nửa chặng đường của năm 2025, MWG và FRT đang cho thấy sự vươn lên để dẫn đầu cuộc đua phục hồi trong ngành bán lẻ, trong khi PNJ cần có những điều chỉnh chiến lược để vượt qua khó khăn hiện tại.

Thực tế, thế khó của PNJ là vẫn phải phụ thuộc vào sự “hạ nhiệt” của giá vàng, qua đó cải thiện sức mua của người tiêu dùng, nhất là với các sản phẩm trang sức trung và cao cấp. Tại thời điểm này, thay vì tập trung lợi nhuận trước mắt, PNJ cho biết sẽ dành nguồn đầu tư dài hạn để tiếp tục gia tăng thị phần, nâng cao vị thế cạnh tranh trong ngành trang sức và mở rộng sang những ngành hàng mới.

Hoạt động của PNJ trong năm nay sẽ xoay quanh chiến lược mở rộng thêm 12-25 cửa hàng, tăng công suất nhà máy trang sức từ 4 triệu lên 5 triệu sản phẩm mỗi năm, khai thác thị trường bán lẻ trang sức và củng cố chuỗi cung ứng. Dù vẫn là “ông lớn” kim hoàn, nhưng đây là lúc PNJ cần linh hoạt hơn về chiến lược hàng hóa và kênh phân phối trong môi trường tiêu dùng thay đổi nhanh.

MWG đang đặt "ngôi sao hy vọng" vào việc đẩy mạnh mở rộng chuỗi Bách hóa Xanh.

MWG đang đặt "ngôi sao hy vọng" vào việc đẩy mạnh mở rộng chuỗi Bách hóa Xanh.

Với MWG hay FRT, dù tăng trưởng trong quý I là đáng khích lệ nhưng cũng không thể “ngủ quên trên chiến thắng”, bởi ngay cả khi các sản phẩm điện tử, điện máy có sự tăng trưởng trong quý đầu năm nhưng sự phục hồi là không đồng đều. Trong quý I, Thế Giới Di Động và Điện máy Xanh phục hồi mạnh hơn với mức tăng lần lượt là 22% và 10% so với cùng kỳ, trong khi FPT Shop chỉ tăng 2,8%. Hơn thế nữa, sức mua các mặt hàng không thiết yếu này dự báo sẽ tiếp tục yếu trong quý II, quý III.

Trong bối cảnh đó, chiến lược của MWG với chuỗi Thế Giới Di Động và Điện máy Xanh là chưa vội tái mở rộng quy mô sau giai đoạn tái cấu trúc, thay vào đó là tận dụng lợi thế về thị phần nhằm củng cố, gia tăng doanh thu và tối ưu biên lợi nhuận. Trong báo cáo mới đây, Chứng khoán Vietcombank (VCBS) cho biết, chuỗi ICT của MWG đang ghi nhận biên lợi nhuận ròng cao nhất trong hơn 2 năm gần đây sau giai đoạn tái cơ cấu và cạnh tranh giá bán hạ nhiệt. Dự kiến trong 2025, khoảng 800 cửa hàng hoàn tất chu kỳ này, giúp MWG tiết kiệm 900 tỷ đồng, cải thiện biên lợi nhuận và tối ưu chi phí vận hành.

Đồng thời, MWG đang đặt "ngôi sao hy vọng" vào việc đẩy mạnh mở rộng chuỗi Bách hóa Xanh, nhất là tại khu vực miền Trung để giành thêm thị phần và gia tăng lợi nhuận. Theo đó, Bách hóa Xanh được kỳ vọng sẽ ghi nhận tăng trưởng lợi nhuận tích cực từ quý II/2025 khi đã hoàn tất gần 90% kế hoạch mở mới trong 4 tháng đầu năm. Trên cơ sở đó, VCBS dự báo doanh thu quý II của MWG có thể đạt 38.000 tỷ đồng và lợi nhuận sau thuế khoảng 1.600 tỷ đồng, lần lượt tăng 11% và 36% so với cùng kỳ. Cả năm 2025, dự phóng doanh thu của "ông lớn" bán lẻ này đạt 154.046 tỷ và lãi sau thuế 4.528 tỷ, tương ứng tăng 30% và 21% so với năm trước.

FRT Long Châu – động lực tăng trưởng chính của FPT Retail.

FRT Long Châu – động lực tăng trưởng chính của FPT Retail.

FRT lại đặt kỳ vọng tăng trưởng vào chuỗi nhà thuốc Long Châu với mục tiêu mở thêm 400 nhà thuốc mỗi năm, song song với việc duy trì doanh số từ FPT Shop. Theo nhận định của Chứng khoán KIS, lợi nhuận quý II/2025 của FRT sẽ tiếp tục tăng nhờ đóng góp từ các nhà thuốc hiện hữu, dù trung tâm tiêm chủng vẫn đang trong giai đoạn tìm điểm hòa vốn và FPT Shop có thể lỗ nhẹ do doanh thu chưa bù được chi phí cố định.

Ngoài khai thác những lợi thế nội tại, trong báo cáo mới đây, Chứng khoán SSI cho rằng MWG và FRT còn hưởng lợi từ chiến dịch chống hàng giả, góp phần thúc đẩy người tiêu dùng chuyển từ kênh truyền thống (GT) sang kênh hiện đại (MT).

Bên cạnh đó, Nghị định 70/2025/NĐ-CP có hiệu lực từ 1/6/2025 quy định các hộ kinh doanh phải xuất hóa đơn điện tử, buộc nhiều đơn vị nhỏ phải tạm ngưng hoặc tăng giá, khiến chênh lệch giá giữa GT và MT thu hẹp, từ đó tạo cơ hội cho các chuỗi bán lẻ chính thống gia tăng thị phần.

Ngoài ra, các quy định mới về thuế với hàng xách tay và hàng nhập khẩu giá trị nhỏ cũng tạo sân chơi công bằng hơn về giá cho các doanh nghiệp bán lẻ chính thống (đa phần qua kênh MT).

Có thể thấy, thị trường bán lẻ Việt Nam đang bước vào giai đoạn tái định hình, cơ hội vẫn hiện hữu nhưng không chia đều. Chỉ những doanh nghiệp đủ bản lĩnh thích ứng, tiết chế rủi ro và nắm bắt được thời thế mới có thể vươn lên dẫn dắt sân chơi đang ngày càng khốc liệt.